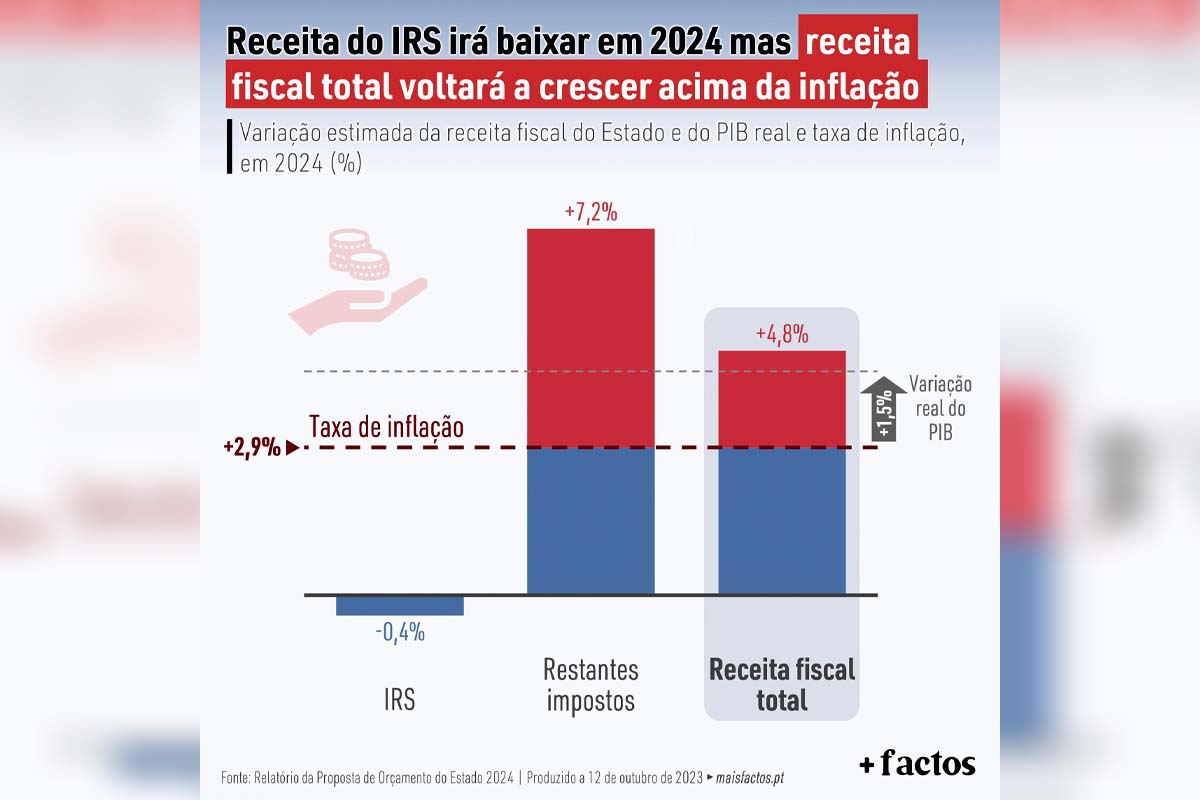

A proposta prevê a descida do imposto através da subida dos nove patamares de rendimento e da descida das taxas até ao quinto escalão. Consequentemente, a receita do Estado com o IRS irá baixar 0,4% face a 2023 (cerca de 76 milhões €).

No entanto, haverá um aumento muito significativo dos restantes impostos. A receita fiscal, excluindo o IRS, irá crescer 7,2% em 2024 (mais 2,8 mil milhões € face a 2023). Os aumentos mais significativos verificam-se no IABA – Imposto sobre o álcool, as bebidas alcoólicas e as bebidas adicionadas de açúcar ou outros edulcorantes (+37%), no IUC – Imposto Único de Circulação (+20%), no IT – Imposto sobre o tabaco (+15%) e no ISP – Imposto sobre os produtos petrolíferos (+13%).

Em termos globais, a receita fiscal do Estado irá crescer 4,8% em 2024. Trata-se de um crescimento que, novamente, fica bastante acima da taxa de inflação estimada pelo governo para o próximo ano (2,9%). Ficará também acima do crescimento previsto da economia portuguesa, já que o PIB irá crescer 1,5% no mesmo período, em termos reais.

Este aumento da receita fiscal resultará, uma vez mais, num recorde da carga fiscal. Recuemos ao início do século. Em 2000, a carga fiscal representava 30,9% do PIB, tendo aumentado significativamente durante a intervenção da Troika (34% em 2013). No pós-troika, não houve um alívio fiscal, mantendo-se o mesmo nível de carga fiscal, ou até ligeiramente superior, até 2019 (34,5% nesse ano). Desde aí, a carga fiscal tem crescido rapidamente e atingido recordes todos os anos, até aos 36,4% que se verificaram em 2022.

Ficamos agora a conhecer as estimativas para este ano (37,2%) e para o próximo, 2024, que atingirá 38%, mais 7,1 pontos percentuais do que em 2000, ainda que a meta do governo seja de 37,4% (que seria igualmente um recorde). Ou seja, a trajetória da carga fiscal continuará a ser crescente, apesar da economia e dos rendimentos das famílias apresentarem uma evolução mais modesta.